Aposentado há três anos, João Gonçalves da Silva, de 67 anos, está com seus ganhos comprometidos por conta de empréstimos consignados. Com renda de um salário mínimo mensal, R$ 1.515,00, uma das parcelas devidas está no valor de R$ 860,00 por mês, referentes a um empréstimo de R$ 20 mil.

Silva disse que precisou tomar dinheiro emprestado para não perder sua casa de três cômodos, onde mora sozinho, no bairro Guanandi, em Campo Grande. O aposentado não soube informar o valor que recebe, atualmente, de sua aposentadoria, mas garantiu que é “uma mixaria”, pois tem também parcela anterior de um empréstimo de R$ 3 mil, feito pelo filho e que ele é quem paga.

Demonstrando total desinformação sobre como concordou com tamanho comprometimento da renda, João admite não ter detalhes nem sobre qual a modalidade desta segunda dívida.

Como praticamente está sem renda, Silva conta com a ajuda de uma entidade do bairro, que lhe dá alimentos.

Dados do Painel do Disque 100, do Ministério dos Direitos Humanos e da Cidadania, mostram que entre os principais registros de violência hoje em Mato Grosso do Sul, cometidos contra idosos, estão questões financeiras, como empréstimos consignados feitos sem autorização, uso indevido de cartões por parentes e fraudes via aplicativos e telefone.

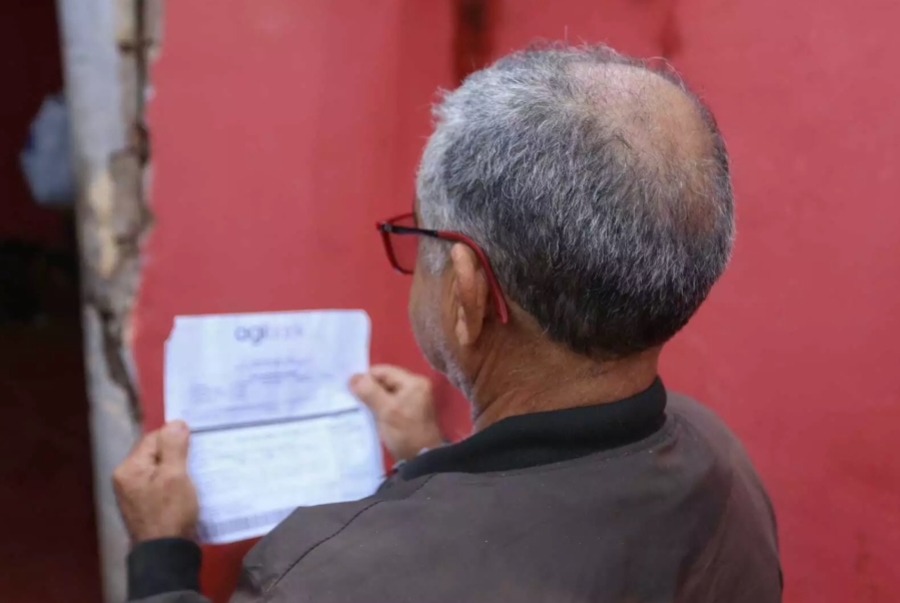

Contrato assinado em casa

A oferta de empréstimo chegou até ele por telefone e, após o aceite, o funcionário do Agibank foi até sua casa, onde o aposentado assinou o contrato de 84 parcelas.

Embora tenha se sentido feliz por ter quitado a dívida da casa, Silva tem enfrentado dificuldades.

“Estou passando um sufoco para poder viver. Vou economizando como posso, não tenho como fazer bico. Tenho problemas de saúde: diabetes, pressão alta e depressão”, lamenta o idoso ao lembrar que precisa também comprar medicamentos.

João Gonçalves da Silva contou que não comentou com ninguém sobre sua decisão de fazer o empréstimos, também não buscou outras opções, nem fez comparação das taxas de juros.

Consulte outras pessoas

Presidente da Comissão dos Direitos da Pessoa Idosa da OAB/MS, Nelson Alfonso afirma que a urgência pode levar à assinatura de um contrato injusto, sem refletir ou buscar outras alternativas.

“É preciso sempre desconfiar da urgência na hora de assinar um contrato. Eu aconselho a regra do não: ‘Não quero, não tenho interesse’. Não assinar nada sem ler ou com pressa”, ressalta o advogado.

Nelson Alfonso aconselha que, antes de tomar uma decisão importante, o aposentado tenha sempre uma pessoa próxima e de confiança para consultar, seja amigo ou um familiar.

Dicas para contratar empréstimos com segurança:

Desconfie de ofertas de empréstimo não solicitadas, seja por telefone, e-mail ou correspondência.

Utilize o aplicativo "Meu INSS" ou o site do Banco Central para comparar as taxas de juros oferecidas pelas diversas instituições financeiras.

Antes de fornecer qualquer dado pessoal, verifique se o banco ou a financeira é autorizado pelos órgãos reguladores e se tem boa reputação.

Guarde todos os documentos relacionados ao seu empréstimo.

Mantenha um registro detalhado de todas as suas comunicações com os credores. Anote a data, hora, o nome completo do atendente e, se fornecido, um número de protocolo.

Leia o contrato com extrema atenção antes de assinar.

Certifique-se de que você compreende perfeitamente todos os termos, custos envolvidos e as possíveis consequências do acordo.

Caso necessite negociar dívidas, busque estes contatos:

INSS – 135 (informações sobre empréstimo consignado);

Procon – 151

Para informação ou registro de denúncias sobre violações de direitos, entre em contato com:

Disque 100 (nacional)

Disque 181 (estadual).

Disque Denúncia 151.

Comentários

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site.